每当小米公布财报,“一部手机百元毛利”的数据总会被单独拎出,成为业界讨论甚至质疑的焦点。许多人惯性地以硬件利润率这一传统标尺来衡量小米的“硬度”与盈利能力,并由此推断其发展前景。这种视角或许正忽略了小米自创立之初便精心构筑、并日益壮大的另一极——互联网服务生态。简单以硬件毛利论英雄,不仅片面,更可能错判这家公司的核心竞争逻辑与长期价值。

从表面看,小米硬件产品的毛利率确实维持在相对温和的水平。这并非能力不足,而是其商业模式的主动选择。小米以“感动人心、价格厚道”为产品理念,通过高效的供应链管理、规模效应和线上直销渠道,将高性能硬件以极具竞争力的价格推向市场。这一策略迅速为其赢得了庞大的用户基础,全球数亿的MIUI月活跃用户便是明证。硬件在此扮演的角色,更像是获取用户的入口和载体,而非利润的唯一源泉。

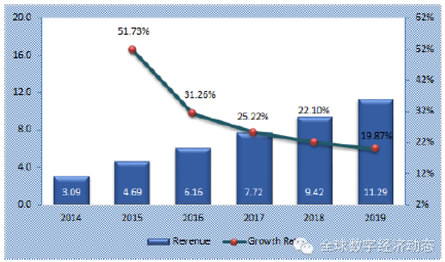

真正的利润“引擎”和增长故事,藏在“互联网服务”这一栏里。这包括广告、游戏、金融科技、电视互联网服务以及有品电商等多元业务。当数亿用户通过手机、电视、平板等设备深度融入小米的生态体系,其产生的数据、流量与使用场景便转化为可持续的增值服务收入。这部分业务的毛利率远高于硬件,且随着用户生态的成熟和服务的深化,其贡献的利润占比在持续提升。它构成了小米盈利结构的“第二曲线”,也是其对抗硬件行业周期性波动的缓冲垫。

因此,衡量小米的“硬度”,关键在于审视其“硬件+互联网服务”这一双轮驱动模式的协同效能与健康度。硬件业务的“拉力”在于能否持续吸引和留存用户,保持市场占有率与品牌热度;互联网服务的“推力”则在于能否不断提升用户粘性与单用户平均收入(ARPU)。二者形成闭环:优质的硬件体验是互联网服务流畅开展的基础,而丰富的互联网服务又反过来增强了硬件产品的用户粘性和品牌忠诚度。

面向小米的挑战与机遇也在于此。一方面,它需要在竞争愈发激烈的硬件市场中保持产品的创新力与性价比优势,稳固其用户基本盘。另一方面,它更需在互联网服务领域精耕细作,探索出更多元、更深度、更能契合全球不同市场用户需求的变现模式,将庞大的用户规模更高效地转化为生态价值。其造车等新业务的开拓,本质上也是试图打造下一个重要的智能终端入口,以拓展其生态边界。

总而言之,“一部手机百元毛利”只是小米商业图谱的一个截面。仅凭此断定小米“不硬”,无异于管中窥豹。小米的“硬度”,更体现在它成功构建并持续优化一个以硬件为基石、以互联网服务为增长引擎的庞大生态系统的能力。评估其长期竞争力,我们需要将目光从单一的硬件利润,移向其用户生态的规模、活力与货币化效率,这才是理解小米商业模式的关键所在。